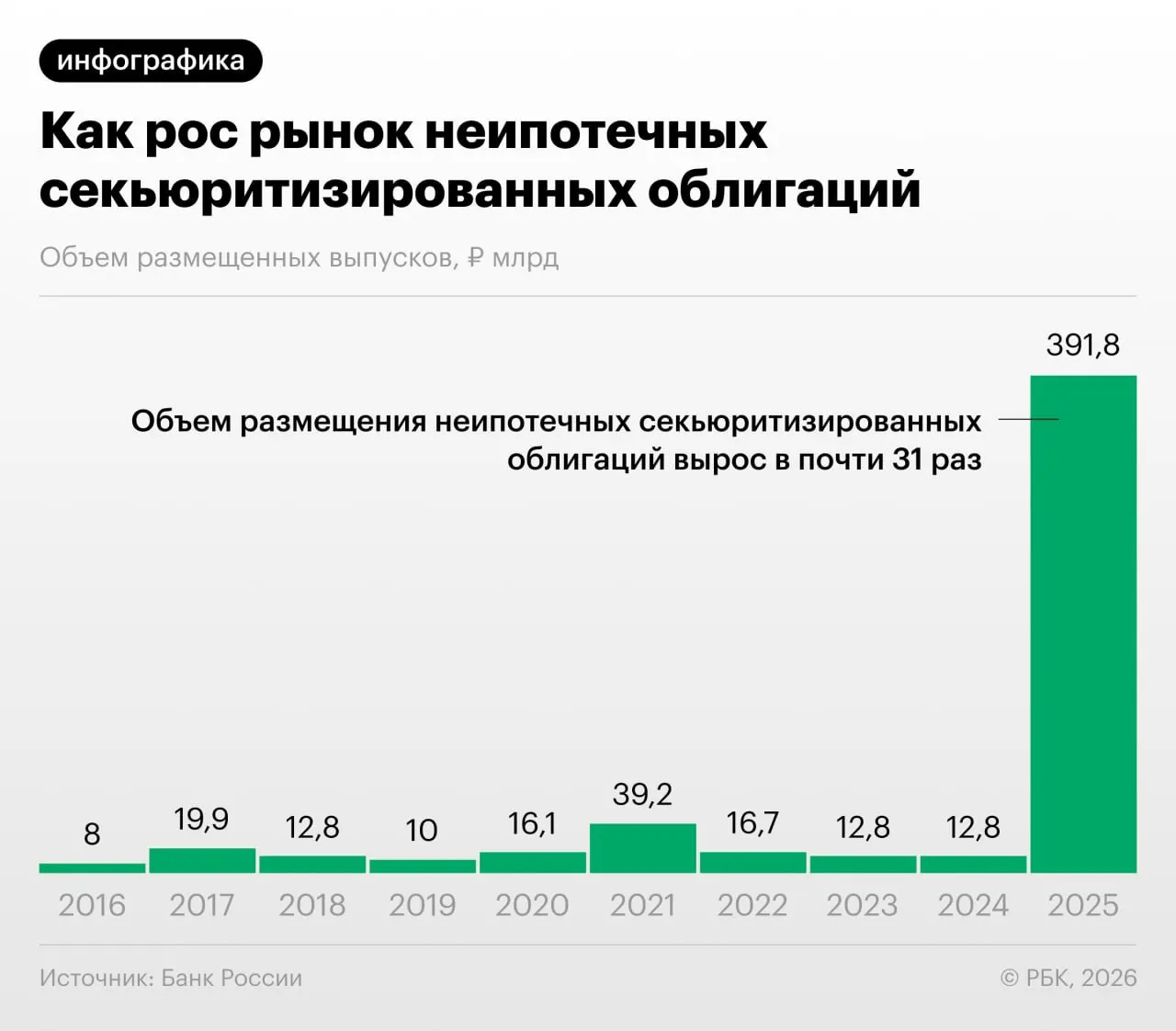

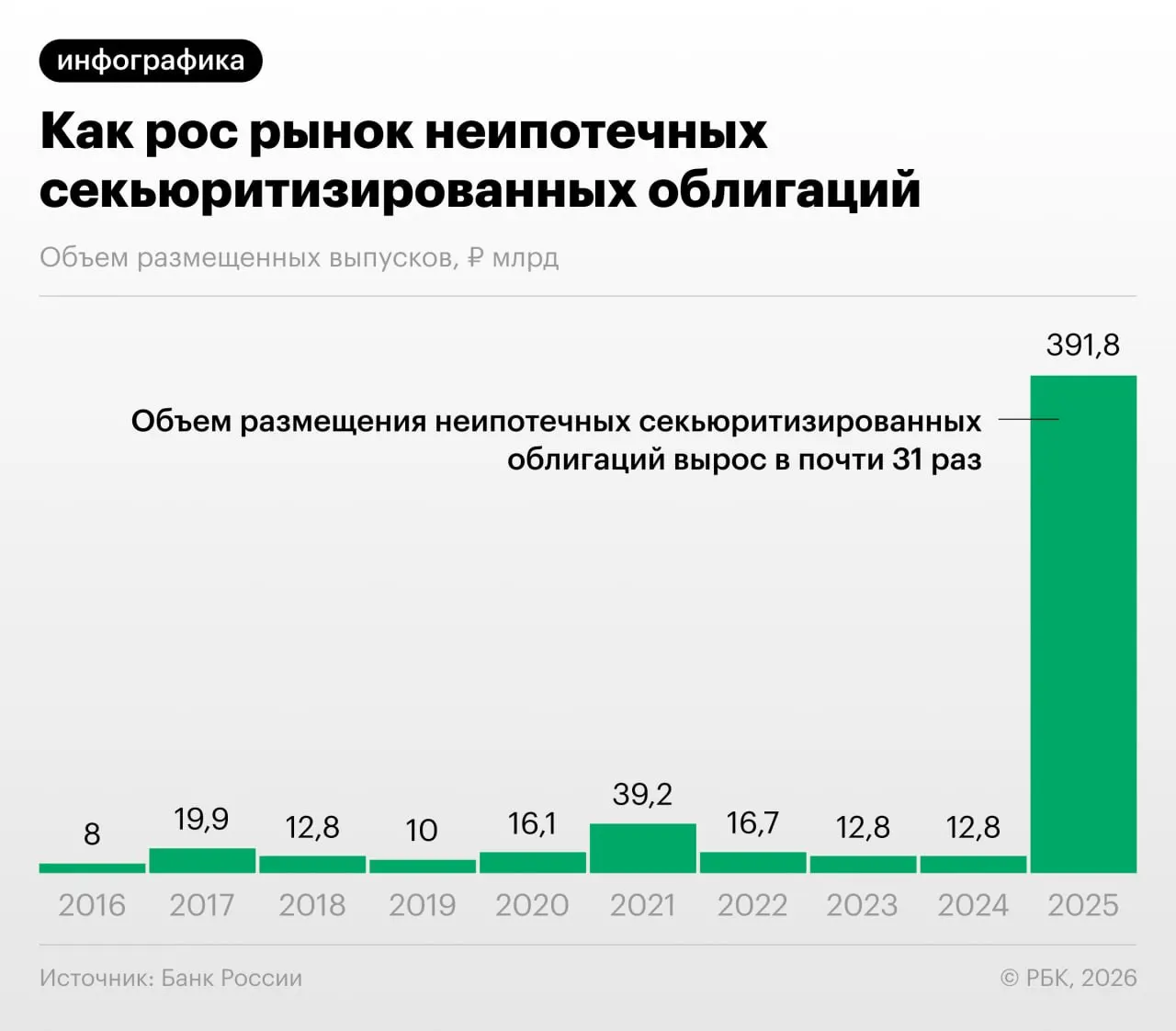

Быстрый рост секьюритизации потребкредитов в 2025–2026 годах — внимание со стороны регулятора Сфокусировано на масштабе и темпах роста секьюритизации: банки активно переводят потребкредиты в облигации, обеспеченные розничными ссудами, что отмечено в Обзоре финансовой стабильности Банка России.

Такая «переупаковка» позволяет участникам рынка уменьшать нагрузку на капитал. Вместе с тем регулятор выявляет практики «регуляторного арбитража»: банки выкупают выпуски друг у друга и обмениваются портфелями ссуд, чтобы оптимизировать нормативы. Аналитики также реагируют на рост объёмов неипотечной секьюритизации.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом производные на них, и так эта пирамида росла. Мы пока у самого подножия, но темпы роста размещений впечатляют», — отметил Дмитрий Александров, управляющий директор инвестиционной компании.

Главные риски, на которые указывает ЦБ

- Низкая прозрачность портфелей облигаций, обеспеченных потребкредитами, затрудняет оценку качества активов.

- Накопление скрытых кредитных рисков при быстром росте секьюритизации.

- Усиление системных связей между банками через взаимные покупки выпусков, что может повышать уязвимость финансовой системы.

Эксперты и регулятор призывают к более строгому раскрытию информации и к контролю за механизмами переупаковки, чтобы снизить риск накопления системных проблем по мере расширения рынка секьюритизации.